(通讯员 刘绍庆 王誉希)为进一步提升学院研究生的科研素养及科研方法,及时分享国际和国内最新实证会计研究前沿,银河于2023年7月20日-7月23日以线上授课的形式举办2023年“科教融合·会计学术研究”暑期学校(第二期)。20日上午和下午,yh86银河国际教授、博士生导师,教育部、科技部111基地大数据中心主任,新制度会计学研究中心主任杨国超教授以《学术研究与中国故事——会计学与经济学研究的交叉与融合》为主题,为我们带来了一场高水平学术讲座,银河副院长陈丽红教授和冉明东教授共同主持会议。

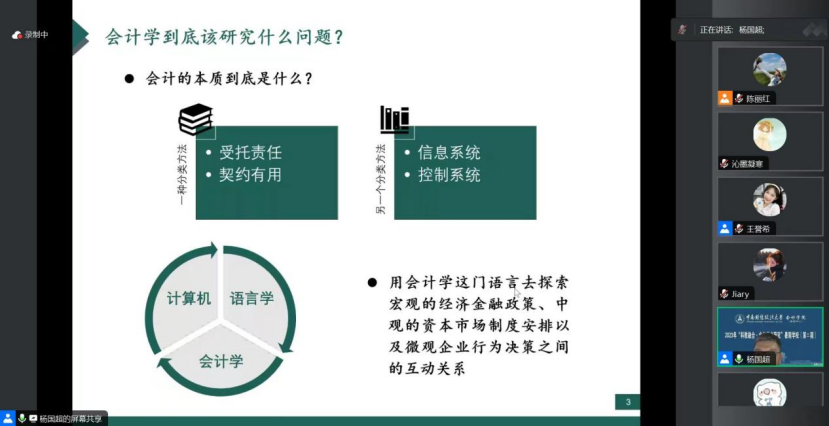

杨国超教授以“会计学到底该研究什么问题?”为导论,从两种不同的分类方法解释会计本质,并将他的研究框架总结为“用会计学这门语言去探索宏观的经济金融政策、中观的资本市场制度安排以及微观企业行为决策之间的互动关系”。具体而言,杨国超教授以自身研究为例,详细介绍每篇论文的制度背景、研究动机和研究结论等,从经济学视角,为我们解读如何将会计学作为一门语言开展学科间交叉与融合的研究。

首先,杨国超教授以发表的高新技术企业“研发操纵三部曲”为例,深入探讨产业政策成败动因及其治理机制。具体地,杨国超教授发现与政策制定者的初衷不同,研发激励政策在一定程度上会诱发企业“研发操纵”行为。然而,“研发操纵”现象的存在并不意味着产业政策必然失败,这是因为高新技术企业认定政策会同时产生激励效应与迎合效应。进一步地,杨国超教授发现媒体监督这一外部治理机制为如何提高产业政策的实施效果提供了可行路径。他强调,这一系列前后逻辑紧密连接的学术研究,从表象上看,似与会计无关,实则蕴藏着本质的会计学与经济学理论,体现着会计作为一门语言的学科特点。

其次,杨国超教授以自身开展的“四万亿经济刺激政策、债券发行监管门槛、债券交叉违约制度、自治性公司章程条款、专利融资制度”等一系列正式制度安排的相关研究为例,深入分析现象产生的原因与后果。然而,仅依赖法律等正式制度无法确保金融或经济的长期发展,信任等非正式制度在其中的作用不可或缺,杨国超教授发现信任不仅有助于提高债券信用评级,还有助于降低债券信用利差。

最后,杨国超教授将会计学术研究的核心本质总结为“学问+工具”。杨国超教授认为,未来的会计学术研究中,我们不仅可以把会计当做工具,来分析一切可以用这个工具解决的问题,也可以把会计当做学问,来解释一切可以用这个学问解释的现象。同时,杨国超教授提出了开展研究之前,要想清楚的四个现实问题:要研究什么具体问题?如何将文章架起来?怎么用数据和模型去实现?准备发到哪里?

在本次讲座结束之际,冉明东教授对杨国超教授的精彩讲座再一次表示感谢,并从三个方面做总结发言。第一,杨国超教授巧妙地将会计学中的“盈余操纵”与经济学中的“研发操纵”相结合,从经济学的高度,为我们揭示了会计研究的巨大价值。第二,杨国超教授传授的“在实践中寻找研究问题、再将研究成果指导实践”的方法,为我们提供了宝贵的研究范例。第三,杨国超教授对“什么是好的会计学术研究”的见解,好的会计学研究应当是将会计学与我国经济发展的实际情况紧密结合,通过融合经济学、社会学和政治学的跨学科理论,以中国特色理论框架解读中国实践,研究中国现实问题。基于会计视野剖析中国制度背景,利用会计语言向世界讲好中国故事,通过会计思想寻求高质量发展道路,最终回应时代发展对会计学提出的全新要求。